创成汇—全球专业的创新创业生态链

创成汇—全球专业的创新创业生态链

资讯速递 > 2021年中国锂电池正极材料产业链全景图上中下游市场及企业分析

浏览量:548 2021-09-03

近年来,我国新能源汽车产销带动了整个上下游产业链快速发展,动力电池的需求量也不断攀升。由于动力电池占新能源整车制造成本大约30~40%,正极材料是电池材料中规模最大、产值最高的环节,占电池制造整体成本约24%、占比材料成本约40-44%。

一、产业链

目前,锂电池正极材料主要有三元正极材料、磷酸铁锂、钴酸锂以及锰酸锂四种材料。其中,磷酸铁锂主要应用于新能源商用车及储能电池市场,三元材料则在新能源乘用车、电动自行车和电动工具电池市场具有广泛应用。

资料来源:中商产业研究院

二、产业链上游

正极材料是锂离子电池最为关键的原材料,锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。

1.钴

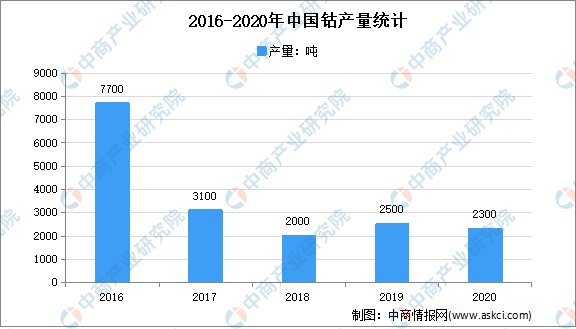

钴最早的应用领域是着色剂,受益于锂电池等下游产业的快速发展,2000年以来钴矿的产量迅速攀升。2020年世界钴矿产量14万吨,与2000年3.33万吨相比增长了3.2倍。2020年中国钴产量为2300吨,较2019年减少了200吨,同比下降8%。

数据来源:USGS、中商产业研究院整理

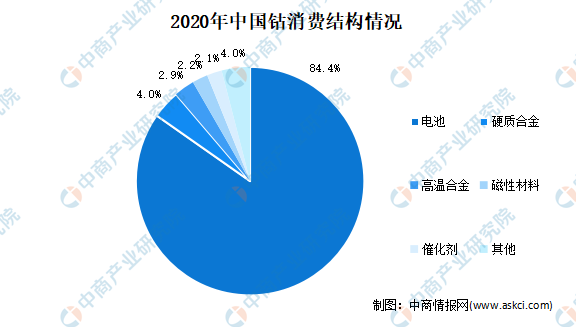

目前,锂电池是钴产品的最主要的下游应用领域,占全球钴应用市场占比超过60%,在我国这一比例更高。数据显示,2020年我国锂电池的钴产品应用占比达84.4%,随着锂电池产业向中国转移,这一比例还将进一步提高。

数据来源:USGS、中商产业研究院整理

2.镍

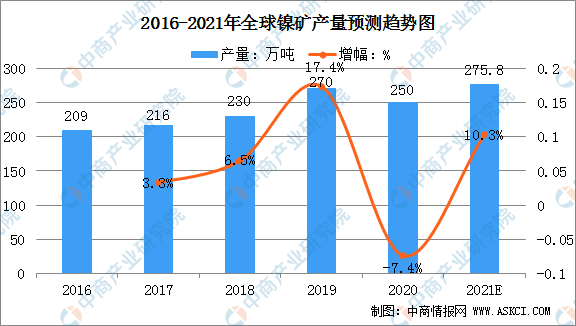

世界镍资源储量丰富。2020年全球探明镍基础储量约9400万公吨。2020年全球镍矿产量出现下滑,为250万吨,同比下滑7.4%。中商产业研究院预计2021年全球镍矿的产量将达275.8万吨。

资料来源:USGS、中商产业研究院整理

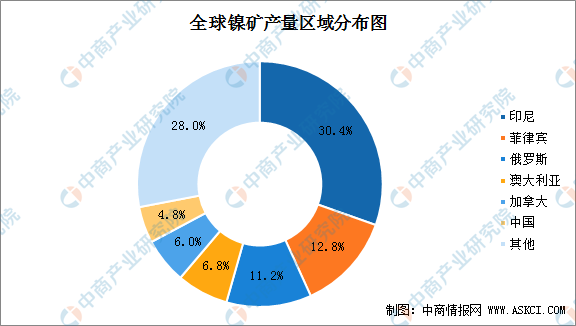

产量区域分布中,镍矿产量与其储量资源密切相关,产量较高的主要为印尼、菲律宾、俄罗斯、澳大利亚等地,我国镍矿产量受储量较少影响,产量占比仅为4.8%。

资料来源:USGS、中商产业研究院整理

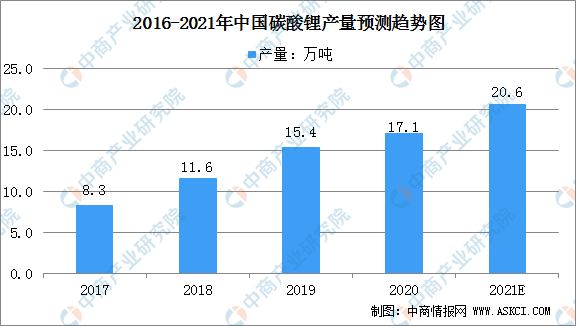

3.碳酸锂

碳酸锂是锂离子电池的重要生产原料。2017年中国碳酸锂产量约8.3万吨,到2020年中国碳酸锂的产量达到了17.1万吨,相比增加了8.8万吨。中商产业研究院预计2021年中国碳酸锂的产量将达20.6万吨。

数据来源:有色网、中商产业研究院整理

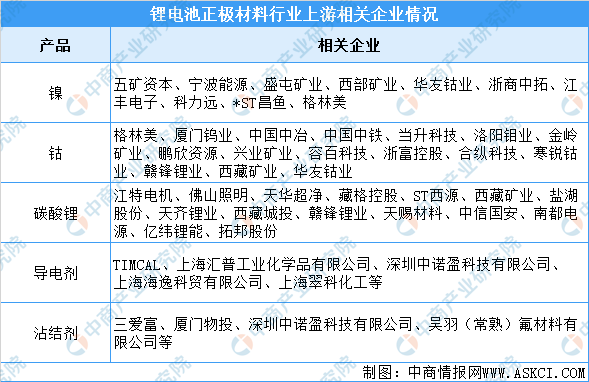

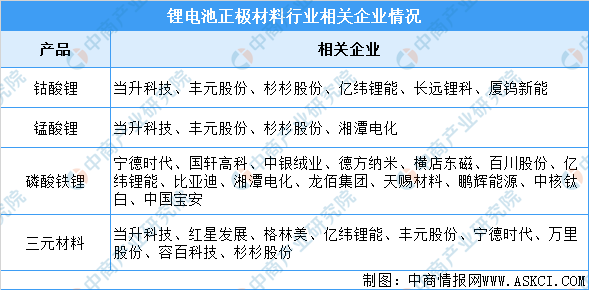

锂电池正极材料上游相关企业一览:

资料来源:中商产业研究院整理

三、产业链中游

1.正极材料

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高。

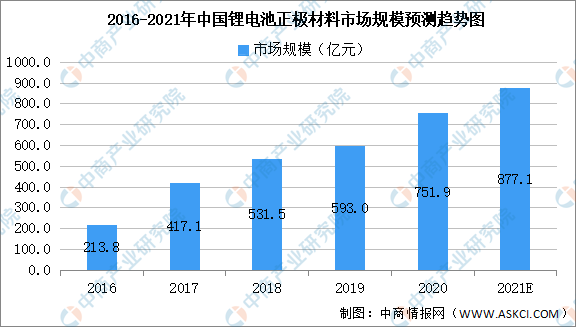

(1)正极材料市场规模

数据显示,我国锂电池正极材料市场规模由2016年213.8亿元增至2020年751.9亿元,年均复合增长率为36.9%。中商产业研究院预测,2021年我国正极材料市场规模可达877.1亿元。

数据来源:GGII、中商产业研究院整理

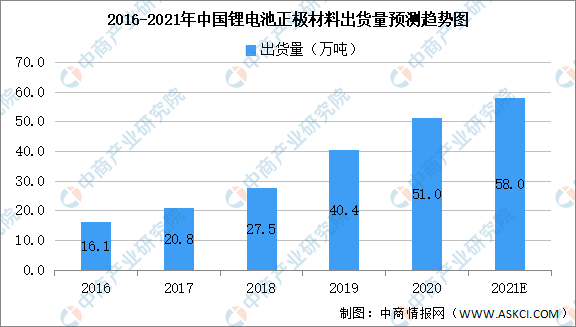

(2)正极材料出货量

数据显示,我国锂电池正极材料出货量由2016年16.1万吨增至2020年51.0万吨,年均复合增长率为33.4%。中商产业研究院预测,2021年我国正极材料出货量可达58.0万吨。

数据来源:GGII、中商产业研究院整理

(3)正极材料竞争格局

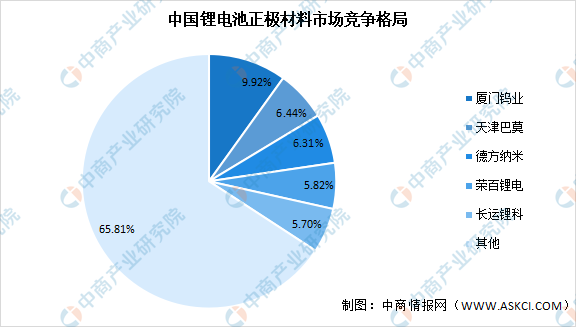

我国锂电池正极材料市场竞争格局中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,长运锂科占比达5.70%。

数据来源:GGII、中商产业研究院整理

2.正极材料细分产品

正极材料的性能是制约锂电池容量的重要因素。主要的正极材料有:钴酸锂、锰酸锂、磷酸铁锂、三元材料等。

(1)钴酸锂

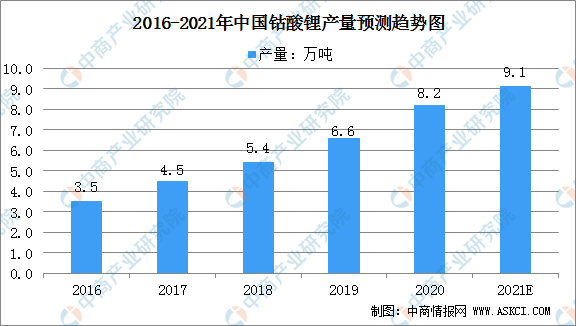

钴酸锂正极材料是传统锂电池正极材料,具有振实密度大、充放电稳定、工作电压高等优势。目前钴酸锂电池材料主要用于数码电池中。数据显示,2020年我国钴酸锂产量达8.2万吨,相比2016年产量增加了4.7万吨,预计2021年我国钴酸锂产量可达9.1万吨。

数据来源:GGII、中商产业研究院整理

(2)锰酸锂

锰酸锂具有价格低廉、安全性好、耐过充性好、原料锰资源丰富及无毒性等优点。2020年中国锰酸锂产量达9.3万吨,同比增加22.3%。预计2021年我国锰酸锂产量可达10.9万吨。

数据来源:GGII、中商产业研究院整理

(3)磷酸铁锂

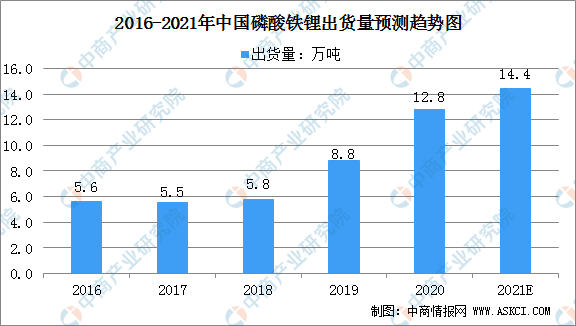

磷酸铁锂正极材料是传统锂电池正极材料,具有成本低、高循环次数、安全性好、环境友好等优势。数据显示,2020年我国磷酸铁锂材料出货量达12.8万吨,相比上年增加4万吨,增长45.4%。预计2021年我国磷酸铁锂材料出货量可达14.4万吨。

数据来源:GGII、中商产业研究院整理

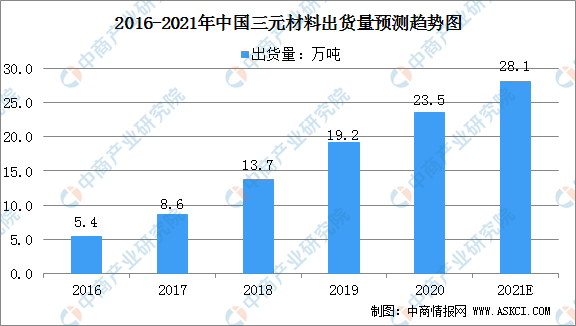

(4)三元材料

三元材料为近年来崛起的技术路线,其原理在于结合镍、钴、锰三种元素的特性,取长补短,有效提升了材料的综合性能,在动力型电池市场中占据了重要的地位。数据显示,2020年我国三元材料出货量达23.5万吨,预计2021年我国三元材料出货量分别可达28.1万吨。

数据来源:GGII、中商产业研究院整理

锂电池正极材料相关企业一览:

资料来源:中商产业研究院整理

四、产业链下游

1.锂电池

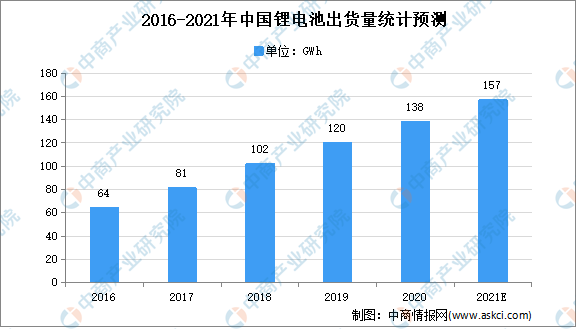

在电动汽车产量高速增长的带动下,我国锂电池产业继续保持快速增长态势。数据显示,我国的锂电池出货量从2016年的64GWh增长至2019年的120GWh,中商产业研究院预测2021年我国锂电池出货量达157GWh。

数据来源:GGII、中商产业研究院整理

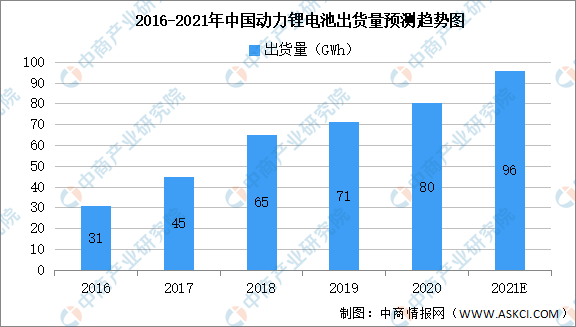

2.动力锂电池

动力锂离子电池是指容量在3AH以上的锂离子电池,目前则泛指能够通过放电给设备、器械、模型、车辆等驱动的锂离子电池。数据显示,我国动力锂电池由2016年31GWh增至2020年80GWh,年均复合增长率为26.7%。中商产业研究院预测,2021年我国动力锂电池出货量可达96GWh。

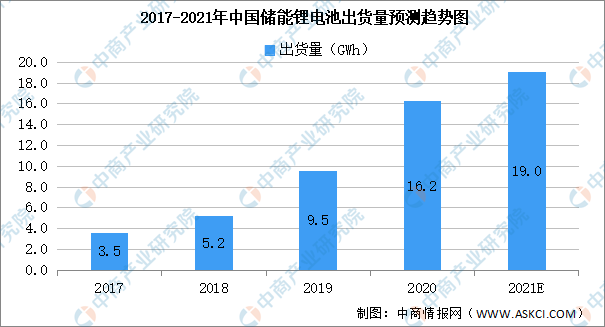

3.储能锂电池

数据显示,我国储能锂电池出货量由2017年3.5Gwh增至2020年16.2GWh,年均复合增长率为66.0%。中商产业研究院预测,2021年我国储能锂电池出货量可达19.0GWh。

来源:中商产业研究院

声明:转载目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。文字、图片版权均属权利人,如涉及作品内容、版权和其它问题,请及时与我们联系。本网站对此声明具有最终解释权。

暂无记录

- 新华鲜报丨方案来了!中国数字人才培育行动启航 2024-04-24

- “共筑梦想、创赢未来”第四届绿色产业创新创业大赛 进阶选拔赛全国总决赛和揭榜挂帅赛圆满举行 2023-11-29

- 绿创赛总决赛落幕,媒体纷纷报道 2023-11-29

- 雄安发布16条新政,顶尖人才补贴300万! 2023-11-07

- 2023天长市第五届“贞仪杯”高层次人才创新创业大赛总决赛(上海虹桥专场)顺利举行 2023-11-07

- 超燃!这场创客大赛角逐上海 2023-10-09

- 蓝图绘就,正当扬帆破浪——2023天长市第五届“贞仪杯”高层次人才创新创业大赛(复赛)成功举办 2023-09-25

- 第七届“创赢太仓”全球创新创业大赛启动仪式暨城市赛深圳站专场大赛成功举办 2023-09-24

- 预告 | 第七届“创赢太仓”全球创新创业大赛启动仪式暨城市赛深圳站专场大赛 2023-09-15

- 首届中国淮海高层次人才创业大赛生物医药大健康专场在深圳成功举办 2023-08-25

APP下载

微信公众号

评论

试试以这些内容开始评论吧!