一、新冠疫情对于全球经济的影响

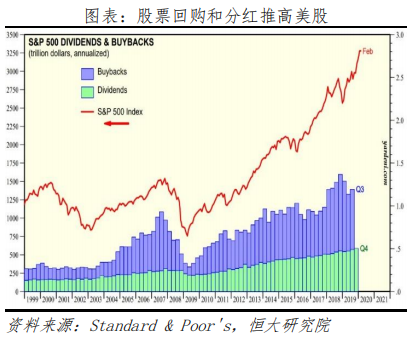

这是一场什么样的危机?这应该是一场至少超过2008年的经济危机。首先,过去十年,美国通过宽松的货币政策推动的、以发行企业低息债券回购股票从而推高EBIT的美股牛市,美股长牛、低利率等使得杠杆交易十分活跃,同时量化交易、ETF 等被动投资的盛行加剧了市场的同质化交易行为。美股的十年长牛在新冠疫情冲击、全球供应链收缩、经济活动下行打击下基本结束。

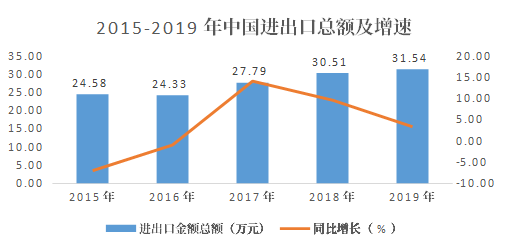

其次,全球老龄化带来的生产要素困局,带领全球进入一个全球负利率时代,近年来,对于欧美日发达国家,利率政策逐渐失效,只能被动启动量化宽松;欧日负利率的由来表象是欧债危机或长期通缩,实质也是生产要素困局。欧洲与日本均面临人口老龄化问题,承载解题希望的欧洲移民政策难言成功,反而加剧社会撕裂;而欧日希望通过科技周期实现增长复苏难度较大,自然资源禀赋也相对匮乏,难以形成比较优势。在新冠疫情冲击下,全球开始了量化宽松的大潮,但是量化宽松并不能解决疫情管控带来的消费低迷、供应链冲击,更多的是带来经济滞胀局面。目前最应该担心的是疫情全球蔓延和“全球大流行”所带来的全球经济休克停摆冲击。这个冲击将是比较巨大的。疫情的全面蔓延必定带来高传染和高死亡,必定导致各国社会的恐慌,导致各国政府从前期的佛系管理模式全面转向“全面管控模式”,人员隔离、封城封市封国必定导致各国经济社会处于停摆状态,并最终导致全球化的生产体系、产业链和资金链出现断裂,全球经济出现短暂整体性停摆。目前各个研究团队都前瞻性给出疫情蔓延的规律,各个国家已经开始全面向中国管控模式转变。世界经济出现整体性休克式停摆很可能在4-6月形成,并将形成中国经济将要遭遇的第三波冲击。这个冲击无论从广度和深度上讲都比第一波冲击和第二波冲击所带来的持续性和损失要严峻得多。如果全球经济的休克停摆出现在4-6月,也就是中国经济全面复工复产的阶段,那么“两头在外”的产业和企业在遭受前两轮冲击之后面临更严峻的冲击。因此,我们对于产业和企业的救助,对于这些区域和行业的复工复产的安排必须全面考虑未来第三波冲击。从冲击的影响深度来看,未来在全社会层面发生较大的供给与需求冲击,将会对于就业、外贸和消费产生不可逆的伤害,收入预期会呈平稳状态,社会将会进入进一步的消费和生产抑制状态。但是更深层次的问题在于,逆全球化带来的整体市场调整;过去20年,全球化助益中国经济成长良多,数据统计显示,中国进出口总额从2001年的4.22万亿元增长到2019年的31.54万亿元,实现了7.47倍的增长。同时全球化也带来了中国增长所需要的技术、管理和市场,中国已经深度参与到全球化进程当中。

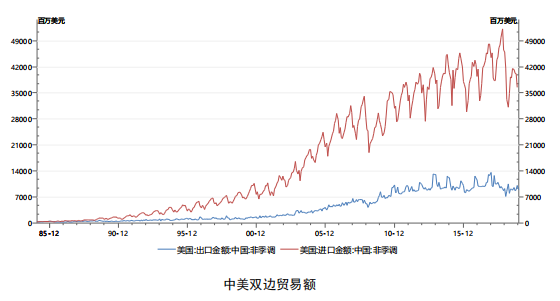

中国保持了对于主要贸易主体的贸易顺也是逐年增长,到2018年,中美间的双边贸易额为6598亿美元,且中国保持了较大的贸易顺差。这种巨大的贸易顺差促使美国发动针对中国的贸易战,以及在全球范围内的贫富差距扩大,并最终在全球范围内带来民粹主义、逆全球化的趋势。

在新冠疫情冲击之下,全球范围内开始对于产业链外移的风险认知更加清晰,当我们看到欧洲各国包机从中国运送防疫物资到本国,对于我们而言是外部需求的增长,但站在欧洲国家的角度来看待这个问题就是完全两个局面,欧洲作为传统发达地区,在传染病大爆发的阶段,救命的物资需要从中国千里迢迢运送过来,甚至需要排队,这对于欧洲国家的冲击是相当强烈的,美国也是如此,如果在新冠疫情之前,中美贸易战,尤其是特朗普要求的制造业回流还面临着产业界的部分抵制,那么新冠疫情之后,产业界以及社会各界对于制造业回流的认同程度会更高,全球范围内的制造业产业链回流会成为疫情之后的重要趋势,至少在未来3-5年内,制造业回流,产业链自主化会成为全球范围的重要产业趋势。综上所述,在全球范围内量化宽松将会带来资产价格和实体经济脱节风险,以及在新冠疫情冲击下的产业链深度冲击,以及由此带来的逆全球化趋势,在全球主要经济体的生育率走低,科技缺乏质的飞跃,互联网红利接近尾声的背景下,全球经济有可能长期陷入低增长的泥潭;另一方面,低利率使得市场长期无法出清,疫情爆发后各国采取的降息政策将加剧这种态势。市场无法出清,新周期难以启动,而资产泡沫却一直增加,贫富分化加剧。

二、中国经济政策应对

中国在前几年的金融和实体经济去杠杆政策,使得中国在货币政策和财政政策具备较为宽松的政策余量,以财政政策为主,配合相对宽松的货币政策,适当情况下可以考量突破赤字率3%的约束对经济进行托底。按照疫情冲击的节奏,把控政策支持力度,通过产业梯度转移,保证中西部地区对于东南沿海地区产业转移的政策支持,并且在基础设施建设方面,大力推动环都市带的基础设施建设,并且推动都市带之间的广阔中间地带的产业转移,形成都市群的消费、高科技、高端制造、金融等高端产业的集聚,城市群之间的中间地带则分布基础产业,保持我国全经济产业链条的优势。有序推进中国资本市场的全球化进程,带动中国产业向高端提升。产业集中度上升带来市场格局调整,在全球范围内,包括中国市场,产业的集中度上升是一个长期趋势,这一点在以美股FAANG为代表的科技股上变现更加明显,由于互联网科技的网络效应更加明显,中小型公司将会面临互联网巨头在流量、人才以及资金上碾压性优势,实现长期成长面临着较大的不确定性。未来十年的龙头企业,将在各自的行业内继续巩固他们的市场地位,从而增加行业集中度。与此同时,以美国的 EBITDA /资本支出来衡量的全球投资回报率继续下行,新兴市场、周期性股票和小盘股长期跑输的趋势仍未结束,中国资本市场在疫情冲击下有可能成为全球资本市场的洼地,通过有序推进中国资本市场的全球化进行,带动中国产业向高端化提升。

三、国产替代将会成为科技股增长的重要逻辑

逆全球化带来的产业链回流风险,会进一步加强国产替代逻辑,中美贸易战在意识上,让中国意识到产业链自主化的重要性,疫情冲击让中国在物质上充分认知到产业链齐全带来的重要意义,因此国产替代会成为未来的强逻辑,但是必须充分认识到,产业链自主化并不代表所有产业都自主生产,而是重要的产业链节点有自己的产业作为可以替代的备份,这对于产业未来升级有着非常重要的意义。长期低增长风险,尤其是在逆全球化背景下,国际贸易壁垒高企、地缘政治风险上升的风险,在很大程度上会造成相当程度的冲突危险,从长期的角度而言,需要在科技周期中形成新的增长点,带领经济在全球范围内实现生产力增长,从而最终走出经济衰退的泥潭。并且要知道,全球范围内的产业链自主化趋势,是在全球产业链深度整合的基础上出现的情况,在对全球产业链进行深度冲击的同时,也应该看到科技在推动社会发展的重要作用,并且是走出长周期衰退的关键因素,因此科技股投资的逻辑依然是其下游需求是否在长周期内具备市场推动逻辑,自动驾驶、AI、动力电池等具备长期的市场驱动价值的领域将有可能成为穿越周期的科技股领域,通过长期价值的驱动来实现经济增长,未来十年我们会比较辛苦,但是如果把控好科技股中真正具备具有工业革命级别的公司,回报将是非常可观的。最后,我想强调一句,目前全球疫情一天不稳定,前期已经追高的科技股投资就要慎之又慎。

来源:AI第谷

声明:转载目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。文字、图片版权均属权利人,如涉及作品内容、版权和其它问题,请及时与我们联系。本网站对此声明具有最终解释权。

创成汇—全球专业的创新创业生态链

创成汇—全球专业的创新创业生态链

评论

试试以这些内容开始评论吧!