创成汇—全球专业的创新创业生态链

创成汇—全球专业的创新创业生态链

资讯速递 > 农夫做绿瓶,水战不能停

浏览量:942 2024-05-22

农夫山泉终究还是把手伸向了纯净水。在继大本营杭州的商超出现农夫山泉纯净水后,这个绿色瓶装水又出现在了北京的部分线下渠道中。

2000年,钟睒睒曾通过养水仙花的实验告诉外界,天然水比纯净水更健康,并宣布公司从此专注天然水,不再生产纯净水。24年过去了,不少消费者买瓶装水时,已经不会刻意去看到底是纯净水、天然水还是矿泉水,反而更认品牌。但对在消费者心智中没太大区别的细分水类,农夫山泉却开始了反复拿捏。

说到底,在一个可以把水的毛利率做到接近6成的市场里,做什么水、怎么卖水,都是生意、都是商战。

01 纯净水还是天然水,品牌比消费者更在意

在农夫山泉宣布进军纯净水后,《消费巴士》和近30名消费者了解了他们的购水喜好。除了极少数人会特地挑选矿泉水,其余的或者是挑自己熟悉的品牌,或者是“哪个方便买哪个”,甚至,凭外观好看程度和瓶身手感决定买什么的人,都比辨认到底是纯净水、天然水还是矿泉水的人多。

几家小超市老板告诉我们,到店买水的消费者并不会挑水种。老板们感觉除了部分矿泉水售价高一些,大多数水都一样。一位杂货店店主表示,过去店里都是农夫山泉卖最好,年初的舆论风波后,怡宝才开始占上风。

但对消费者和小店来说没区别的细分水类,在品牌眼里大有学问。

根据公开资料,纯净水的水源来自公共供水系统也就自来水,它过滤精度更高,在过滤掉水中细菌病毒重金属离子的同时,也会过滤掉矿物质。而天然水的水源必须是水质达到国家标准的地表水或地下水,比如冰川、湖泊、山泉,矿泉水则专指从地下深处自然涌出或者钻井采集的未受污染的水,二者都有一定的矿物质和微量元素。

也就是说,不同水类的区别更多是来自供给侧而非消费者的体感。原料为自来水的纯净水还好,天然水、矿泉水则需要先找到优质水源,再经历一系列流程、跟相关部门申请开采资格并缴纳使用费用。

由于水的重量带来的高昂运输成本,瓶装水行业有个“500公里运输半径理论”,意思是只有把销售半径控制在水源产地500公里以内,定价1-2元的瓶装水才能有利可图。按照这一理论,纯净水大可岁月静好,天然水、矿泉水的品牌就得动点脑筋。如果水源位置较远,那为了保证利润定价就会偏高,如果不想卖高价,就只能限制销售范围。

5100的贵,物流的泪。

这也是为什么市面上的瓶装水以纯净水居多售价也相对便宜,而一些消费者会在老家买到外地很难见到的的矿泉水品牌,小店店主也会说觉得瓶装水之间最大的差别是“部分矿泉水售价高”的原因。

好在农夫山泉目前在全国有12处水源,这让它能够尽可能覆盖国内市场,即使受限于 “500公里运输半径理论”,550ml的天然水定价2元也能赚出个中国首富。不过,优质水源的稀缺程度、找到并获得优质水源开采权的难度、以及“500公里”理论,仍然限制了天然水和矿泉水发展。这也可能为农夫山泉做纯净水埋下了的伏笔。

02 做不做纯净水,时机说了算

有声音认为农夫山泉进军纯净水是自己打了自己的脸,但是否要做某个细分领域,从不取决于企业一时的脸面,而是它当下所处的情况、面临的市场环境。

2000年,钟睒睒用栽培在不同水中的水仙花的生长速度做对比实验,宣扬天然水比纯净水更有益人体健康。娃哈哈、乐百氏等水企很快联合发表声明,称农夫山泉不正当竞争、误导消费者。最终农夫山泉和娃哈哈对簿公堂,前者被罚款20万元。

通过这场“世纪水战”,消费者记住了刚成立四年的农夫山泉,也记住了它标榜的更健康的天然水,农夫山泉在一众水企中打出了辨识度,20万罚款换来了泼天的宣传效果。

时隔24年,农夫山泉已经成了国内的包装饮用水头名,拥有超400亿的营收和超5000亿的市值,它要做的是守业——一边寻找持续增长点,一边消除可能的外部威胁。

持续增长点在哪儿?2023年,农夫山泉包括东方树叶、茶π在内的饮料产品的营收,占到了公司总收益的51.7%,包装饮用水的收益占比则为47.5%,这是它上市以来水产品基本盘第一次被饮料反超。

我们并不认为这是农夫山泉的饮用水卖不动了,也无从知晓它是否乐于见到饮料品类的反超,但至少有一点,由于前文提到的供给侧限制,农夫山泉很难尽快在天然水和矿泉水上有大幅提速,需要在其他水类上寻找新机会。

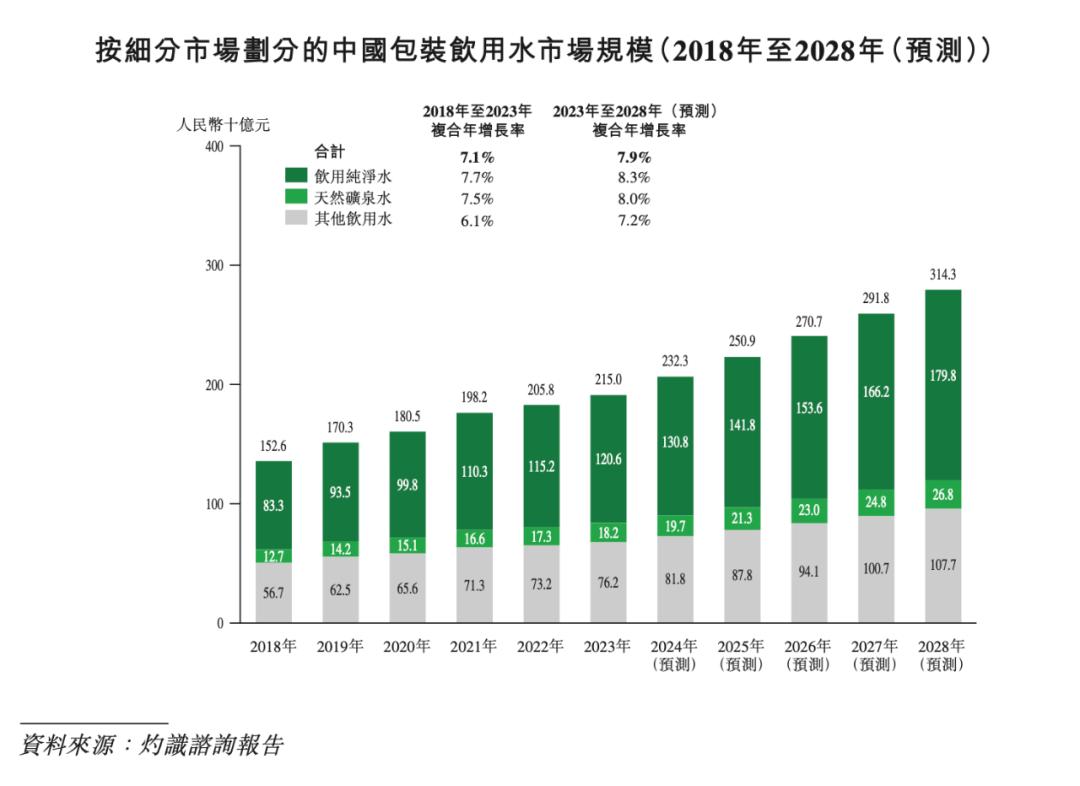

答案很明显——灼识咨询的数据显示,纯净水是国内包装饮用水市场中规模最大的细分品类,若以零售额算,其占据了56.1%的市场份额。而在增长潜力方面,纯净水预计从2023年到2028年的年复合增长率为8.3%,天然矿泉水和其他饮用水则为8%和7.2%。

截图来源:华润饮料招股书。

谁又会是农夫山泉潜在的威胁?4月22日,农夫山泉宣布进军纯净水市场,而这天正好是以怡宝为主力品牌的华润饮料提交招股书的日子。根据灼识咨询的统计,在纯净水市场,怡宝以32.7%的份额遥遥领先,但在整个包装饮用水市场,它却以18.4%的市场份额位居第二,不及市场份额23.6%的农夫山泉。

华润饮料有一个弱点,它旗下有13个品牌和56个SKU,但真正打出名堂的只有怡宝一个,包括至本清润、佐味茶事、午后奶茶在内的饮料产品,2023年占公司总收入比仅为7.9%。

怡宝一家独大,华润饮料还没找到第二曲线。

打蛇打七寸,擒贼先擒王。在怡宝交表这天宣布跨界,连包装都是同样的绿色,让人很难不联想到农夫山泉的卡位意图。消息放出后,农夫山泉的股价连涨8日,最高达到了48元/股。

03 农夫变绿,哪儿来的底气

尽管绝大多数消费品的线上化趋势都在加强,但水在消费场景上非常强调即时性,仍有8成以上的包装饮用水通过线下渠道销售。

那农夫山泉的线下渠道能力几何?在农夫山泉4年前的招股书中,它提到截至2020年5月31日,它通过4454名经销商,覆盖了全国243万个零售终端网点,其中约188万个网点位于三线及以下城市,占比超77%。作为对比,华润饮料有8700名销售人员,但2023年三线及以下城市覆盖率仅为55.9%。也就是说,农夫山泉的销售网络更深入中国消费市场的毛细血管。

而第一财经杂志曾报道,农夫山泉对销售人员的考核指标,除了网点数量之外,还包括了“加权销售铺货率”和“排面铺货率”。前者指某一品牌在店内同类产品里的销售占比,后者代表着该品牌在门店内的排面占比。上述三个指标相加,会让农夫山泉的一线销售更注重铺货的质量。

此外,农夫山泉早在20年5月底就给48万家终端零售网点配备了红色的品牌形象冰柜,另有报道称,仅2022年,它就布局了7.5万台三开门冰柜。

有小店店主表示,这些冰柜并不需要他们花钱购买。在支付押金后,农夫山泉的业务人员便会到店帮忙安装,部分销售也不要求全柜都卖农夫系,只提出在冰柜位于中间和上方的几排“最佳位置”摆上公司的产品。如果店主不想要冰柜了,退回给业务押金也会如数奉还。这些政策,让不想增加自购设备成本的店主愿意和农夫山泉合作。

《消费巴士》在走访时发现,线下小型商超、杂货店露出最多的分别是可口可乐、百事可乐和农夫山泉的冰柜,一些地铁站、小区底楼也会出现农夫的自助售货机。五一期间我们还在四川部分景区发现,农夫山泉包揽了景区内的水饮自助售货设备——四川正是怡宝市占率最高的六大省份之一。无论是终端冰柜还是自动售货机的铺设,都增加了农夫山泉在线下的销售机会和品牌曝光。

足够下沉、足够密集的销售网络,让农夫山泉不仅可以尽快铺设新产品,也能通过复用销售渠道来提高净利率。在铺设新品方面,无论是茶π还是东方树叶,都受益于农夫的终端能力,而华润饮料2023年的经销及销售费用率为30.2%,产品更多元、饮料占比更高的农夫山泉的销售费用率为21.8%,从中可以窥见农夫山泉和华润饮料之间,净利率差了近2倍的部分原因。

一位小店店主告诉《消费巴士》,虽然农夫山泉的销售尚未带着绿瓶纯净水找上门,但他已经听到了消息,并根据过往合作经验,判断农夫山泉纯净水和天然水在进货价上不会有什么区别。

那剩下来的就是一道选择题。如果你是一个进店买瓶装水的消费者:A. 你会专门认准品牌,买农夫山泉、怡宝或者娃哈哈、百岁山;B. 你一直喝农夫山泉的红瓶,看到绿瓶价格差不多,好奇决定试一下;C. 你本来想买怡宝,但一时手误,拿成了从外观看差不太多的农夫山泉纯净水。

来源:消费巴士

创成汇平台

创成汇平台

创成汇是一家全球专业的创新创业生态链平台,旨在以线上系统为服务载体,整合国内外优质双创资源,采用大数据、智慧智能等高新技术理念和互联互享的物联网先进产业模式,从而搭建起政府、企业、人才、资本、园区、创服为一体的生态链,助力各地政府打造双碳园区、低碳园区和产业聚集区,助力当地双碳目标加快实现,积极响应国家“碳达峰、碳中和”绿色发展目标!

至今,平台已服务政府机构380+,平台入驻创新型企业210000多家,高层次创新人才30000多位,入驻深创投、英诺天使、朗玛峰创投、梅花创投、凯辉基金、毅达资本、启赋资本、星瀚资本、同创伟业、东方富海、达晨创投等国内知名机构投资人1000多位,拥有超百万线上创业资源,平台生态交易额达数亿元。

至今,平台已服务政府机构380+,平台入驻创新型企业210000多家,高层次创新人才30000多位,入驻深创投、英诺天使、朗玛峰创投、梅花创投、凯辉基金、毅达资本、启赋资本、星瀚资本、同创伟业、东方富海、达晨创投等国内知名机构投资人1000多位,拥有超百万线上创业资源,平台生态交易额达数亿元。

我们提供优质的双创服务,包括但不限于:三招三引(招才引智、招企引税、招商引资)、投融对接、创业孵化、科技园区运营、产业基金运营、双创平台运营和离岸孵化器等。

- 我国成功发射通信技术试验卫星二十五号 2026-06-12

- 中国原创RNA编辑技术首次应用于罕见病治疗 2026-06-12

- 全国首个光计算重点实验室在上海启动! 2026-06-11

- 一箭双星!朱雀二号改进型火箭技术定型 2026-06-11

- 喜报 丨架起战略转型新支点!我院首次抓总研制的卫星互联网技术试验卫星成功发射 2026-06-01

- 全球示范工程全面建成,“超碳一号”第二台机组成功并网发电 2026-06-01

- 比亚迪发布中国首款4nm智驾芯片 2026-05-29

- 新型“无人机克星”亮相 “软硬杀伤”更全面 2026-05-29

- 全球顶尖风电安装船“峰盛”号开启海上试航 2026-05-28

- 绿电+智算 新技术新模式推动AI与能源“双向奔赴” 2026-05-28

APP下载

微信公众号

评论

试试以这些内容开始评论吧!