创成汇—全球专业的创新创业生态链

创成汇—全球专业的创新创业生态链

政策库 > 拆解苹果供应链,看懂疫情下全球半导体市场的危情时刻

浏览量:1121 2020-04-17

近日,工信部组织开展产业链固链行动,聚焦重点产业链,以龙头企业带动上下游配套中小企业,特别是“专精特新”中小企业,增强协同复工复产动能。 本文以苹果产业链为例,分析疫情对全球半导体产业供应链的影响情况。

2009 年下半年开始,随着联通将 iPhone 3 GS 正式引入中国,苹果主题概念开始在中国市场中出现, 2010年iPhone 4的火爆行情正式拉开了苹果产业链与中国本土供应商长达10年的深度合作关系。本文以苹果公司为例,分析全球半导体产业链以及苹果公司的供应商情况,探讨疫情下国内供应链状况。

主要国家和地区半导体产业发展情况

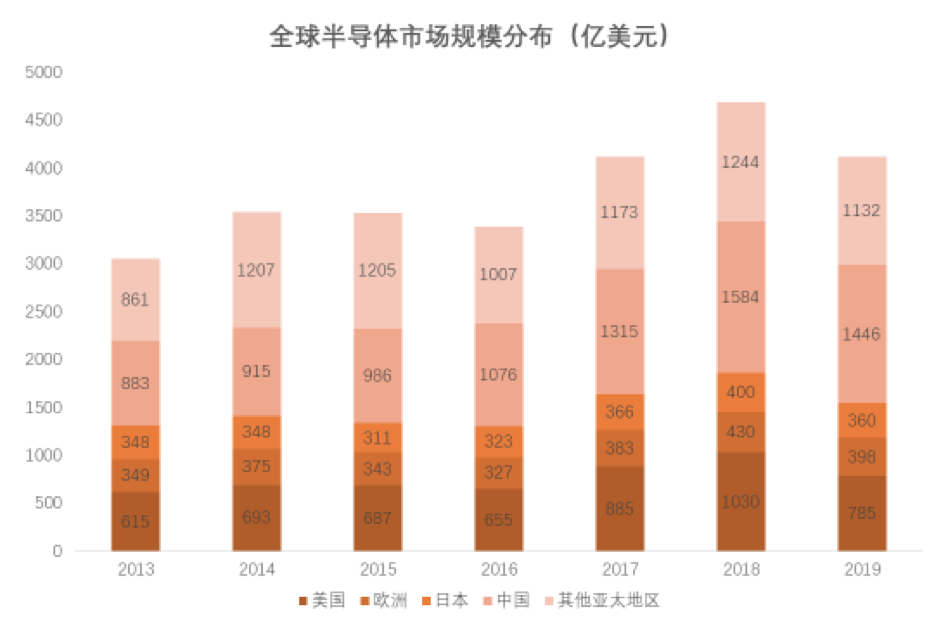

2019年全球半导体市场全年总销售额达4121亿美元,较2018年下滑12.1%。其中,美国半导体市场总销售额达785亿美元,同比下滑23.8%;中国大陆市场销售额达1446亿美元,同比下滑8.7%。

1.美国半导体产业发展情况

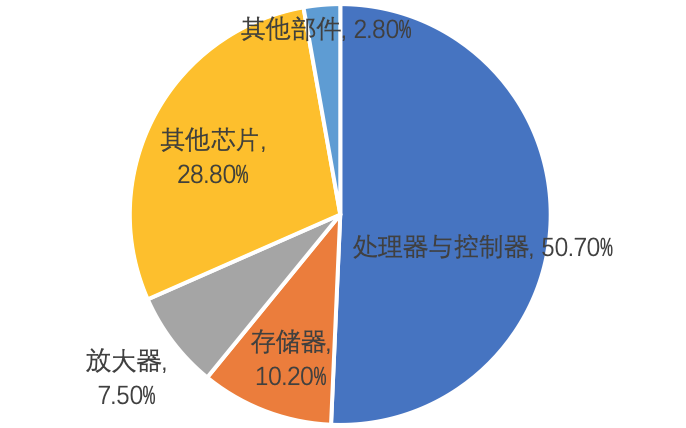

美国半导体产业全球领先,在半导体设计、代工、IDM领域均拥有全球领先的企业,包括高通、格罗方德、英特尔等。全球前十大半导体公司中有五家美国企业。在产业链环节方面,美国IDM企业占据全球IDM企业产值的约一半,设计业占全球集成电路设计业总产值的约65%,芯片制造业也一直引领着全球工艺技术的发展。然而在封测业方面,美国从上世纪60-70年代开始逐步将封测产能向亚洲转移,目前美国本土封测业产值较小。在设备业方面,美国也处于领先地位,占据全球约47%的市场份额。

图2 2018年美国集成电路出口结构

2.日本半导体产业发展情况

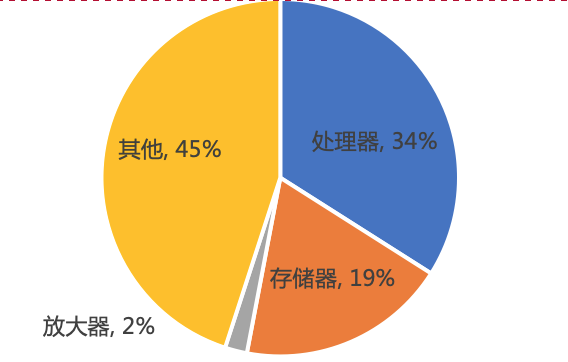

日本是全球主要的半导体产品生产大国,日本企业曾占据全球半导体市场的50%以上,主要企业包括东芝、索尼、瑞萨等。近二十年来,随着日本在存储器领域的失势及全球代工业的快速发展,其全球市场占有率已经大幅降低。然而在闪存、图像传感器、工业用芯片等部分细分领域仍具有较强的竞争实力,其出口区域主要集中于中国大陆、韩国、越南、马来西亚、新加坡等。

图3 2018年日本集成电路出口结构

3.韩国半导体产业发展情况

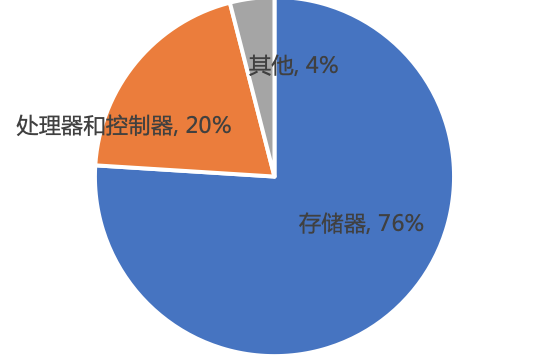

韩国是仅次于美国的全球第二大半导体产品生产国,韩国半导体企业在全球市场占有率近30%。尤其在存储器领域优势显著,得益于近年来存储芯片的涨价,韩国半导体产值大幅增长,三星电子和SK海力士是全球第一和第三大半导体公司,两家公司合计占全球DRAM存储器市场的72%,占全球NAND Flash市场的50%。其出口区域主要是中国大陆、中国香港、越南、美国。

图3 2018年韩国集成电路出口结构

4. 中国大陆集成电路产业发展情况

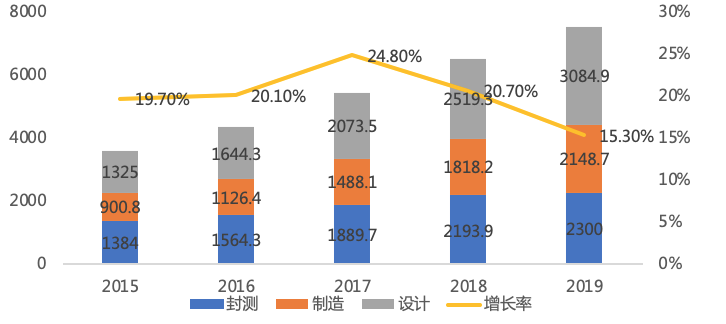

受中美经贸关系和市场增长乏力影响,2019年我国集成电路产业增速同比有所下降,产业规模为75333.6亿元,同比增长15.3%。国内集成电路设计、制造、封测三业增速同比均略有下降,其中设计业销售额为3084.9亿元,同比增长22.5%;制造业销售额为2148.7亿元,同比增长18.2%;封测业销售额为2300亿元,同比增长4.8%。

图4 中国大陆集成电路产业规模

2019年中国进口集成电路4451.3亿块,同比增长6.6%;进口金额3055.5亿美元,同比下降2.1%。出口集成电路2187亿块,同比增长0.7%;出口金额1015.8亿美元,同比增长20%。

新冠疫情对全球半导体产业的影响

随着疫情蔓延,全球范围内的外贸需求订单减少,生产能力下降,人员出入境、跨境物流、检验检疫等管控升级,全球产业链尤其是制造业产业链受到严峻挑战,全球半导体产业遭受冲击。

半导体产业的特性是除非遇到全球系统性风险,否则厂商不会贸然减产,加上客户端库存仍然不足,即便下游客户现阶段面临缺工、缺料的问题,但仍会维持一定采购力度。此外,半导体工厂大多已经高度自动化,人力需求不高,相对而言受疫情的直接冲击较小。全球主要品牌手机生产商中,基本都以中国为主要生产据点,随着疫情的发展,目前中国境内的疫情控制已经显现成效,国内各行各业已经进入全面复工复产的阶段,国内供应链的恢复对于各大终端厂商而言无疑是最大的利好消息。

苹果全球供应链情况

从苹果公司过去几年的财报来看,iPhone的收入占比小幅下降,从2018年的63%的营收占比下降至2019年55%的营收占比。除了iPhone意外的服务以及配件业务大幅增长,苹果公司整体收入的增长进入新旧动能转换的通道。但硬件方面的创新尤其是iPhone的创新依然是苹果及产业链上下游公司持续成长的核心动力。

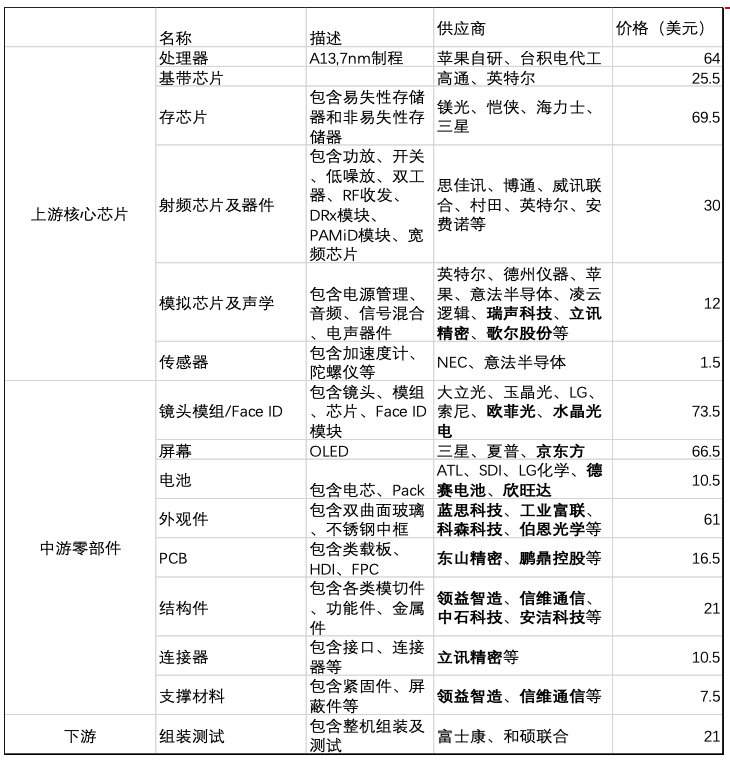

iPhone组成部分包括上游核心芯片、中游零部件、下游整机组装。从BOM成本清单中可以很明显地看出其成本大头主要是各类芯片和屏幕,其次是零部件,最低是整机组装。

以iPhone11 pro max为例,按照上中下游分别梳理相关供应链,并对相应的供应商进行梳理。国内厂商主要集中在中游零部件环节,包括声学、摄像头模组、连接器、PCB、模切件、功能件等环节,而上游的核心芯片环节则没有大陆厂商供应。

新冠肺炎疫情的暴发正在冲击苹果公司全球供应链布局,并将进一步影响原有的产业链格局,中游零部件、下游整机组装等行业首当其冲。

从需求侧看,根据中国信息通信研究院公布的最新数据,今年2月份国内手机总体出货量为638.4万部,同比下降56%,环比下降69.3%。其中,苹果iPhone出货量仅49.4万部,而去年同期出货量127万部。今年1月苹果iPhone出货量200万部,2月出货量环比下滑超过75%。从需求端看,短期内手机销量下滑将不可避免,但前期积累的刚性换机需求预计将在疫情后的1至2 个月内逐步开始释放。从渠道端看,线下代理商受疫情冲击较大,中长期将加速销售渠道向线上转移。

从供给侧看,随着中国新冠肺炎疫情逐渐得到控制,越来越多的供应链企业正在恢复正常的运转,中国本土供应链也在持续发挥着苹果全球供应链“稳定器”的作用。但是,若疫情持续时间较长,疫情严重地区的苹果供应链将面临破裂甚至消失的风险。此外,半导体器件的生产,主要生产能力都在中国以外的市场,即便中国的复工缓慢,对于芯片生产的压力也不大;但是电子产业的链条很长,手机里面还有很多其他的零部件,比如电阻电容、PCB板或者天线、玻璃等配件,如果某个受到影响,整个产品就无法如期完成。

短期来看,供需两端受压,整体生产和消费需求延后。中长期看,5G普及对于苹果新产品的需求将持续增加。考虑到苹果供应链的全球生产基地约50%在中国,预计2020年上半年量产的新产品面临潜在的产能风险,同时可能会影响苹果后续新产品开发进度。但就苹果新品而言,国内并非主导,市场总体影响有限。

来源:澎湃新闻、WSTS、赛迪顾问、Techinsights

声明:转载目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。文字、图片版权均属权利人,如涉及作品内容、版权和其它问题,请及时与我们联系。本网站对此声明具有最终解释权。

- 山东省科学技术厅印发《关于推动全省高新技术企业高质量发展的行动方案》的通知 政策解读 2024-10-16

- 江苏省公布2024年度社会保险缴费基数 2024-10-15

- 山东省人民政府办公厅印发《关于加快推进数据要素市场化配置改革的实施意见》的通知 2024-10-14

- 浙江省人民政府办公厅关于印发深化内外贸一体化改革创新若干措施的通知 2024-10-13

- 中共中央办公厅国务院办公厅关于进一步提升基层应急管理能力的意见 2024-10-12

- 中共中央办公厅国务院办公厅关于加快公共数据资源开发利用的意见 2024-10-11

- 山东省人民政府办公厅 关于印发《山东省“创业齐鲁”行动方案 (2024-2026年)》的通知 2024-10-10

- 关于举办地下水封洞库建设与运行关键技术高级研修班的通知 2024-10-09

- 湖北省人民政府办公厅关于印发 《湖北省专利转化运用专项行动实施方案 (2024—2026年)》的通知 2024-10-08

- 关于印发《吉林省政府补贴职业技能培训工作管理办法(试行)》的通知 2024-10-07

APP下载

微信公众号

评论

试试以这些内容开始评论吧!